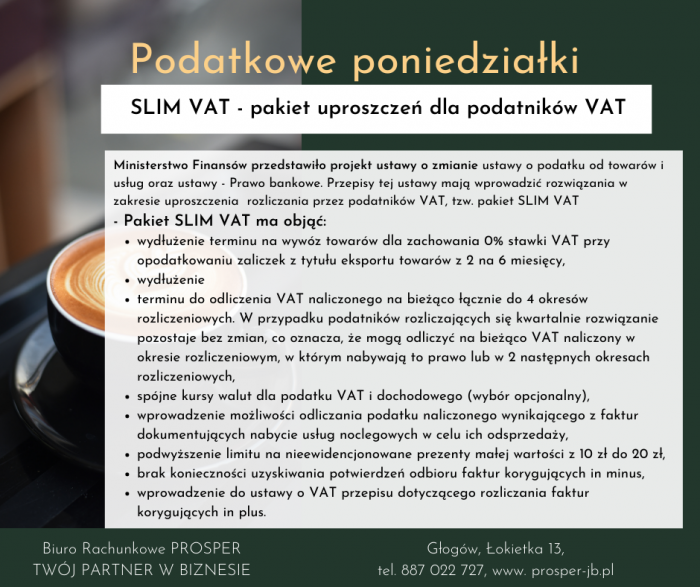

SLIM VAT – pakiet uproszczeń dla podatników VAT

Ministerstwo Finansów przedstawiło projekt ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy – Prawo bankowe. Przepisy tej ustawy mają wprowadzić rozwiązania w zakresie uproszczenia rozliczania przez podatników VAT, tzw. pakiet SLIM VAT, rozwiązania o charakterze doprecyzowującym i uzupełniającym w stosunku do niektórych konstrukcji prawnych w podatku VAT, a także zmiany w zakresie systemu zwrotu podatku podróżnym (TAX FREE).

Zmiany zasad rozliczania faktur korygujących

Obecnie termin, w którym należy dokonać korekty faktury in minus, określony jest w art 29a ust. 13-14 ustawy o VAT. Z przepisu tego wynika, że w przypadkach, gdy dochodzi do obniżenia podstawy opodatkowania w stosunku do podstawy określonej w wystawionej fakturze z wykazanym podatkiem, korekty obrotu dokonuje się pod warunkiem posiadania przez podatnika, uzyskanego przed upływem terminu do złożenia deklaracji VAT za dany okres rozliczeniowy, w którym nabywca otrzymał fakturę korygującą, potwierdzenia otrzymania tej korekty przez nabywcę lub usługobiorcę, dla którego wystawiono fakturę. Uzyskanie tego potwierdzenia po terminie złożenia deklaracji VAT za dany okres rozliczeniowy uprawnia podatnika do uwzględnienia faktury korygującej za okres rozliczeniowy, w którym potwierdzenie to uzyskano. Wskazaną zasadę stosuje się odpowiednio w przypadku stwierdzenia pomyłki w kwocie podatku na fakturze i wystawienia faktury korygującej do faktury, w której wykazano kwotę podatku wyższą niż należna. Ponadto przedstawione reguły mają zastosowanie w przypadkach wymienionych w art. 29a ust. 10 pkt 1-3 ustawy o VAT, tj. wówczas, gdy dochodzi do obniżenia podstawy opodatkowania z powodu:

- udzielonych po dokonaniu sprzedaży opustów i obniżek cen,

- zwróconych towarów i opakowań,

- zwróconych zaliczek w przypadku, gdy nie doszło do sprzedaży.

Warunku posiadania przez podatnika potwierdzenia otrzymania faktury korygującej przez nabywcę towaru lub usługobiorcę nie stosuje się w przypadkach wymienionych w art. 29a ust. 15 ustawy o VAT (m.in. przy eksporcie towarów i WDT, dostawie towarów i świadczeniu usług, dla których miejsce opodatkowania znajduje się poza terytorium kraju).

Jak wynika z omawianego projektu ustawy, Ministerstwo Finansów planuje wprowadzić zmiany w przypadku faktur korygujących in minus. Po zmianie przepisów podatnik będzie dokonywał obniżenia podstawy opodatkowania i VAT należnego już w okresie wystawienia faktury korygującej pod warunkiem, że z posiadanej przez niego dokumentacji będzie wynikać, że uzgodnił warunki transakcji z nabywcą towaru lub usługobiorcą. Zatem zniesiony zostanie obowiązek uzyskania potwierdzenia otrzymania faktury korygującej przez nabywcę towarów lub usługobiorcę.

Z uwagi na zmianę brzmienia art. 29a ust. 13 ustawy o VAT zaproponowano zmianę brzmienia art. 86 ust. 19a ustawy o VAT, zgodnie z którą nabywca towaru lub usługi, w przypadku wystawienia przez jego kontrahenta faktury korygującej in minus, będzie obowiązany do zmniejszenia kwoty podatku naliczonego w rozliczeniu za okres, w którym warunki obniżenia podstawy opodatkowania dla dostawy towarów lub świadczenia usług określone w fakturze korygującej zostały uzgodnione. W tym rozwiązaniu nabywca powinien być w posiadaniu faktury korygującej, ale, co do zasady, to nie moment otrzymania faktury, a moment uzgodnienia warunków obniżenia podstawy opodatkowania będzie determinował obowiązek korekty VAT naliczonego.

Projekt nowelizacji ustawy o VAT ma dotyczyć również rozliczenia VAT przy korektach in plus poprzez dodanie art. 29a ust. 17. Po zmianie przepisów podatnicy zyskają pewność co do właściwego sposobu rozliczenia VAT. Rozliczenie to ma być dokonywane na bieżąco w okresie wystawienia faktury korygującej (w związku z przyczynami zaistniałymi po dokonaniu sprzedaży).

W związku z tym proponowane zmiany będzie należało interpretować (podobnie jak obecnie) w taki sposób, że:

1) jeżeli korekta spowodowana będzie przyczynami powstałymi już w momencie wystawienia faktury pierwotnej, to powinna ona zostać rozliczona w deklaracji VAT za okres, w którym została wykazana faktura pierwotna,

2) w sytuacji, gdy korekta jest spowodowana przyczynami zaistniałymi po dokonaniu sprzedaży, korekta powinna być dokonana w deklaracji podatkowej za miesiąc, w którym wystawiono fakturę korygującą,

3) późniejsze wykrycie błędu w fakturze pierwotnej stanowi przyczynę zwiększenia podstawy opodatkowania rozliczanej w deklaracji podatkowej za okres, w którym została wykazana faktura pierwotna.

Zasady te będą także stosowane w przypadku WNT. W tym celu konieczne będzie dokonanie zmiany w przepisie art. 30a ust. 1 ustawy o VAT, polegającej na dodaniu odesłania do odpowiedniego stosowania przepisu art. 29a ust. 17. Skutkiem zmiany odesłania w art. 30a ust. 1 będzie jasne uregulowanie sposobu dokonywania korekt zwiększających podstawę opodatkowania w przypadku WNT, nie zmieniając przy tym zasad, które podatnicy już obecnie stosują w praktyce.

Konsekwencją dodania art. 29a ust. 17 jest również konieczność doprecyzowania zwiększenia podstawy opodatkowania przy eksporcie. W efekcie planuje się dodanie ust. 18 w art. 29a ustawy o VAT, zgodnie z którym w przypadku eksportu towarów zwiększenie podstawy opodatkowania, o której mowa w ust. 17, nastąpi nie wcześniej niż w deklaracji podatkowej składanej za okres rozliczeniowy, w którym wykazana została ta dostawa towarów.

Wspólne kursy walut z podatkiem dochodowym

Obecnie zasady przeliczania kursu walut na potrzeby podatku VAT określa art 31 a ust.1 i 2 ustawy o VAT. Przy czym zdarza się, że dla celu podatku VAT i dochodowego podatnik stosuje różne kursy walut. Resort planuje wprowadzić przepisy, na podstawie których podatnik będzie mógł wybrać do VAT zasady przeliczenia kursu walut jak dla przeliczenia przychodu w podatku dochodowym.

Nowe rozwiązanie będzie wprowadzone na zasadzie dobrowolności. Podatnik będzie mógł przyjąć do określenia podstawy opodatkowania wyrażonej w walucie obcej przeliczenie na złote zgodnie z zasadami przeliczania przychodu wynikającymi z przepisów o podatku dochodowym, obowiązującymi tego podatnika na potrzeby rozliczania dla danej transakcji. Po wyborze opcji podatnik będzie obowiązany do jej stosowania przez co najmniej 12 kolejnych miesięcy, licząc od początku miesiąca, w którym ją wybrał. W przypadku rezygnacji z wprowadzonej opcjonalnej metody przeliczania, podatnik będzie obowiązany do stosowania dotychczasowych metod przeliczania (przewidzianych w art. 31a ust. 1 lub 2 ustawy o VAT), przez co najmniej 12 kolejnych miesięcy, licząc od początku miesiąca następującego po miesiącu, w którym zrezygnował z wybranej opcjonalnej metody przeliczania.

Zaliczki w eksporcie towarów

Zgodnie z art. 41 ust. 9 a ustawy o VAT, jeżeli podatnik otrzymał całość lub część zapłaty przed dokonaniem dostawy towarów, stawkę podatku 0% w eksporcie towarów stosuje się w odniesieniu do otrzymanej zapłaty, pod warunkiem że wywóz towarów nastąpi w terminie 2 miesięcy, licząc od końca miesiąca, w którym podatnik otrzymał tę zapłatę, oraz podatnik w tym terminie otrzymał dokument, o którym mowa w art. 41 ust. 6 ustawy o VAT. Przepisy art. 41 ust. 7, 9 i 11 ustawy o VAT stosuje się odpowiednio. Ma to zastosowanie również, jeżeli wywóz towarów nastąpi w terminie późniejszym niż określony w ust. 9a, pod warunkiem że jest on uzasadniony specyfiką realizacji tego rodzaju dostaw potwierdzoną warunkami dostawy, w których określono termin wywozu towarów.

Pakiet uproszczeń SLIM VAT zakłada, że dla zastosowania 0% stawki VAT od zaliczki w eksporcie towarów, wydłużony zostanie termin wywozu towarów z 2 do 6 miesięcy.

Odliczenie podatku naliczonego

Obecnie podatnik VAT na odliczenie podatku naliczonego ma, co do zasady, 3 miesiące. Jeżeli bowiem nie odliczy podatku VAT w rozliczeniu za okres, w którym spełnił ustawowe warunki odliczenia, może prawo to zrealizować w rozliczeniu za jeden z dwóch kolejnych okresów rozliczeniowych. Po tym czasie odliczenie możliwe jest wyłącznie w drodze korekty deklaracji.

MF planuje wydłużenie terminu do odliczenia VAT na bieżąco do 4 miesięcy (przy rozliczeniach miesięcznych prawo do odliczenia VAT wydłużone zostanie zatem o miesiąc).

Dodatkowo podatnicy będą mieli możliwość odliczenia podatku VAT z faktur za usługi noclegowe nabyte na rzecz swojego klienta biznesowego. Oznacza to likwidację zakazu odliczenia dla podatników nabywających takie usługi w celu ich odsprzedaży.

Prezenty o małej wartości

Generalnie nieodpłatne przekazanie towarów nie podlega opodatkowaniu VAT w sytuacji, gdy przy ich nabyciu nie przysługiwało prawo do odliczenia VAT . Przepis ten nie ma zastosowania, gdy przedmiotem nieodpłatnego przekazania są prezenty o małej wartości i próbki, jeżeli przekazanie to następuje na cele związane z działalnością gospodarczą podatnika. Zgodnie z treścią art. 7 ust. 4 ustawy o VAT przez prezenty o małej wartości rozumie się przekazywane przez podatnika jednej osobie towary:

1) o łącznej wartości nieprzekraczającej w roku podatkowym kwoty 100 zł, jeżeli podatnik prowadzi ewidencję pozwalającą na ustalenie tożsamości tych osób,

2) których przekazania nie ujęto w powyższej ewidencji, jeżeli jednostkowa cena nabycia towaru (bez podatku), a gdy nie ma ceny nabycia, jednostkowy koszt wytworzenia, określone w momencie przekazywania towaru, nie przekraczają 10 zł.

Zaplanowano zwiększenie limitu odnoszącego się do jednorazowych prezentów o małej wartości z 10 zł do 20 zł. Zmiana ta, jak wyjaśniło MF, jest związana z zauważanymi zmianami cen artykułów promocyjnych.