28 września Rada Ministrów przyjęła projekt ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne oraz niektórych innych ustaw. Planowany termin wejścia w życie nowych przepisów to 1 stycznia 2021r.

Najważniejsze rozwiązania dotyczące ustawy o CIT

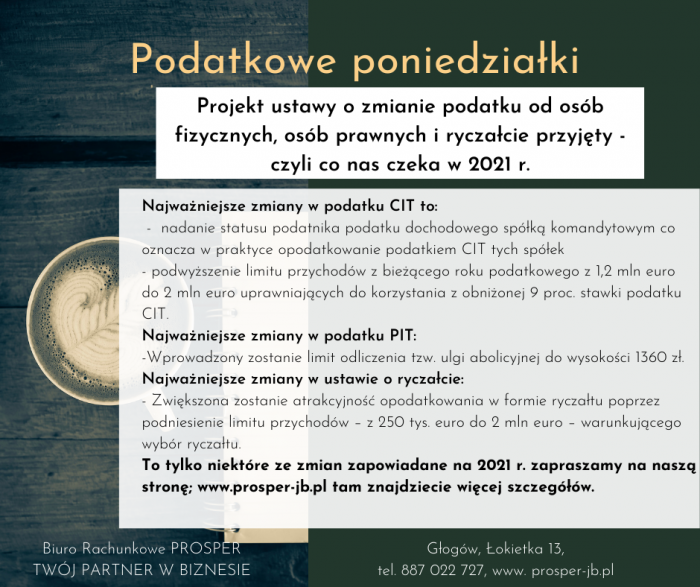

- Podwyższony zostanie limit przychodów z bieżącego roku podatkowego z 1,2 mln euro do 2 mln euro uprawniających do korzystania z obniżonej 9 proc. stawki podatku CIT.

- Rozszerzony zostanie zakres szacowania wartości transakcji, co pomoże w uszczelnieniu sytemu podatkowego i przerzucaniu przez firmy dochodów do tzw. rajów podatkowych.

- Wprowadzone zostanie uszczelnienie dotyczące tzw. progu dokumentacyjnego w przypadku transakcji kontrolowanych z podmiotem mającym miejsce zamieszkania, siedzibę lub zarząd na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową.

- Spółce komandytowej nadany zostanie status podatnika podatku dochodowego. Ma to uszczelnić system podatkowy poprzez zniwelowanie tworzonych przez podatników struktur optymalizacyjnych z wykorzystaniem spółek komandytowych.

- Podatnicy, których przychody w roku poprzednim przekroczyły wyrażoną w złotych kwotę odpowiadającą równowartości 50 mln euro, będą musieli sporządzać i podawać do publicznej wiadomości informacje o realizowanej strategii podatkowej. Obowiązek taki będzie dotyczył również podatników działających w formie podatkowej grupy kapitałowej (PGK), niezależnie od wysokości osiąganych przez taką grupę przychodów.

- ograniczenie możliwości rozliczania strat w sytuacji w której podatnik przejął inny podmiot lub do podatnika wniesiony został wkład niepieniężny w postaci przedsiębiorstwa lub zorganizowanej części przedsiębiorstwa lub wkład pieniężny, za który podatnik nabył przedsiębiorstwo lub zorganizowaną część przedsiębiorstwa;

Najważniejsze rozwiązania dotyczące ustawy o PIT

- Wprowadzony zostanie limit odliczenia tzw. ulgi abolicyjnej do wysokości 1360 zł. Obecne stosowanie tzw. ulgi abolicyjnej nie realizuje polityki podatkowej, jeśli chodzi o eliminowanie podwójnego opodatkowania dochodów, a także nie zachęca do osiągania dochodów w Polsce.

- Ograniczenie ulgi abolicyjnej nie dotyczy dochodów osiąganych z tytułu pracy lub usług wykonywanych poza terytorium lądowym państw.

- Zgodnie z wprowadzanymi do ustawy o CIT zmianami polegającymi na nadaniu spółce komandytowej statusu podatnika podatku dochodowego, uzyskiwane z udziału w zyskach takiej spółki przychody wspólników takiej spółki, w tym komandytariuszy, podlegać będą opodatkowaniu podatkiem dochodowym analogicznie, jak przychody z tytułu udziału w zyskach osób prawnych. Aby uniknąć zwiększenia obciążeń podatkowych komandytariuszy, w szczególności uzyskujących przychody z udziału w zyskach spółki komandytowej będącej małym podatnikiem, na relatywnie niewysokim poziomie, wprowadzono zwolnienie z opodatkowania części przychodów komandytariusza, uzyskanych z udziału w spółce komandytowej. Zgodnie z propozycją zwolnieniu podlegałoby 50% uzyskanych przez komandytariusza przychodów z tego tytułu, nie więcej jednak niż wartość 60 tys. zł przychodu rocznie.

Zwolnienie to nie miałoby jednak zastosowania w przypadkach, gdy istniejące powiązania lub sposób kierowania spółką wskazywałby na „optymalizacyjny cel” założenia spółki przez jej wspólników.

Najważniejsze rozwiązania dotyczące ustawy o ryczałcie

- Zwiększona zostanie atrakcyjność opodatkowania w formie ryczałtu poprzez podniesienie limitu przychodów – z 250 tys. euro do 2 mln euro – warunkującego wybór ryczałtu.

- Zlikwidowana zostanie większość przypadków, w których określona działalność wyłącza opodatkowanie ryczałtem od przychodów ewidencjonowanych.

- Zmniejszeniu ulegnie wysokość niektórych stawek ryczałtu.

- Zaproponowane zmiany wychodzą naprzeciw postulatom zgłaszanym m.in. przez Rzecznika Małych i Średnich Przedsiębiorców, środowiska samych przedsiębiorców, oraz podatników uzyskujących przychody z najmu opodatkowane ryczałtem od przychodów ewidencjonowanych.